한국에서 직업 위험이 생명보험 보험료에 미치는 영향

목요일 08 1월 2026

한국에서 직업 위험은 생명보험 보험료를 결정하는 핵심 요인 중 하나입니다. 보험사는 직업과 근무 환경을 면밀히 분석하며, 일부 직업은 사고, 장애, 사망 가능성이 높아 보험료가 더 높게 책정됩니다.

자신의 직업이 보험료에 어떤 영향을 미치는지 이해하면 비용을 예측하고 합리적인 결정을 내릴 수 있습니다. 또한, **생명보험 비교**를 통해 자신의 직업과 경제 상황에 맞는 최적의 보험사를 찾을 수 있습니다.

생명보험에서 직업 위험이란 무엇인가?

직업 위험은 직무 수행으로 인해 사고, 장애, 사망이 발생할 확률을 의미합니다. 보험사는 다음 사항을 고려합니다:

- 직책 및 업무 내용

- 사용 장비 및 도구

- 근무 환경과 위험 노출 수준

한국에서는 산업안전보건법과 고용노동부 지침을 기반으로 직업 위험을 평가합니다.

예시:

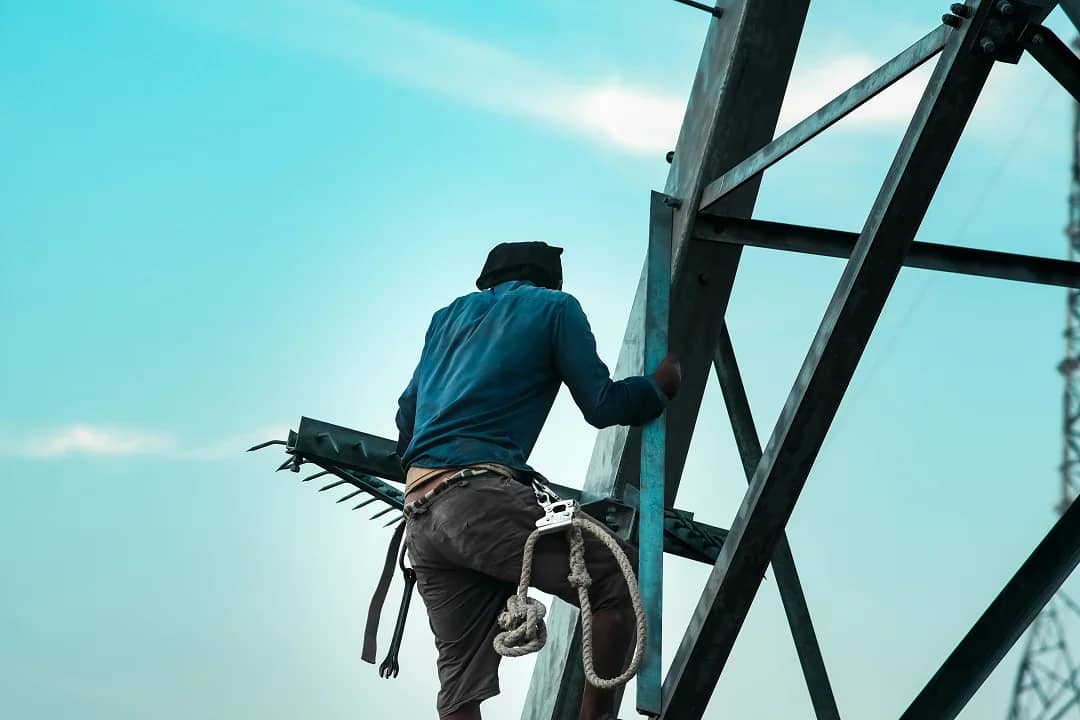

- 고소 작업, 중장비 운용, 화학물질 취급 직종 → 고위험

- 사무직, 연구직, 교육직 → 저위험

보험료에 영향을 주는 직업 위험 요인

주요 위험 요소:

- 중장비 또는 위험한 기계 사용

- 고소 작업 또는 밀폐 공간 근무

- 화학물질, 인화성 물질 취급

예시:

화학실험실 기술자는 보험료가 높지만, 사무실에서 근무하는 IT 개발자는 낮은 보험료를 적용받습니다.

직업별 위험 등급과 보험료 영향

보험사는 통계와 과거 사고 기록을 기반으로 직업별 위험도를 평가합니다.

| 위험 수준 | 직업 유형 | 보험료 영향 |

|---|---|---|

| 저위험 | 사무직, 교육, IT | 표준 보험료 |

| 중위험 | 의료 기술자, 영업직 | 약간 높은 보험료 |

| 고위험 | 건설, 소방, 제조 | 높은 보험료 |

예시:

35세 사무직 근로자는 낮은 보험료를 적용받지만, 건설 근로자는 신체적 위험 때문에 높은 보험료가 책정됩니다.

저위험 직업의 장점

저위험 직업은 사고 가능성이 낮아 보험료 경쟁력이 높습니다.

주요 예시:

- 사무직 및 행정직

- 교사 및 대학 교수

- IT 및 기술 관련 전문가

예시:

서울 소재 대학 교수는 신체적 위험이 거의 없으므로 보험료가 낮게 책정됩니다.

고위험 직업과 보험료 조정

고위험 직업은 지속적인 위험 노출로 인해 보험료가 크게 높아집니다.

| 직업 유형 | 위험 수준 | 보험료 경향 |

|---|---|---|

| 사무직/교육직 | 저위험 | 낮음 |

| 제조업/산업 | 중위험 | 중간 |

| 건설/소방/구조 | 고위험 | 높음 |

예시:

부산 소방관은 화재 및 구조 활동에 노출되어 보험료가 높지만, 건강 상태가 양호해도 조정됩니다.

보험사가 직업 위험을 평가하는 방법

보험사는 직책뿐 아니라 일상 업무, 근무 환경, 안전 조치를 분석합니다.

평가 핵심 요소:

- 고소 작업 또는 밀폐 공간 근무 여부

- 중장비 사용 빈도

- 화학물질 및 유해물질 노출 정도

예시:

같은 실험실 기술자라도 산업용 화학물질을 다루는 경우와 안전 통제 환경에서 근무하는 경우 보험료가 달라질 수 있습니다.

직업 위험에도 보험료를 낮추는 전략

완전히 위험을 제거할 수는 없지만, 예방과 경험으로 보험료를 줄일 수 있습니다.

추천 방법:

- 산업안전 교육 이수

- 보호장비 착용 철저

- 직장 내 경력 및 안정성 유지

예시:

건설 현장에서 10년간 사고 없이 근무한 직원은 신규 입사자보다 낮은 보험료를 적용받을 수 있습니다.

마지막으로, **생명보험 비교**를 통해 직업과 상황에 맞는 최적의 보험료와 보장을 찾아보세요.